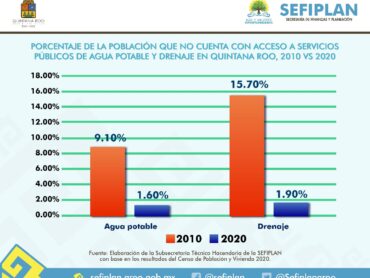

Se anunció que Quintana Roo obtendría un monto de $235 millones mediante el Fondo Metropolitano, de los cuales $138 millones son para obras de drenaje pluvial y $97 millones para la sectorización de tuberías y micro medición a ejecutarse en Chetumal

Diversos aspectos relevantes sobre las finanzas del estado de Quintana Roo, la realidad sobre la reducción o no de las partidas federales, detalles del Paquete Económico para el ejercicio fiscal 2020, así como un tema álgido: la deuda estatal, son parte de esta charla con la titular de una de los organismos estatales más importantes de nuestro estado como lo es la Secretaría de Finanzas. Aquí nuestra conversación con la Mtra. Yohanet Torres.

En noviembre pasado, la Agencia Internacional Fitch Ratings ratificó la calificación de BBB al Estado de Quintana Roo y modificó la Perspectiva de Estable a Positiva. ¿Qué aspectos toma en cuenta la calificadora para ello?

De acuerdo a la metodología de la Agencia Calificadora Fitch Ratings, la perspectiva indica la dirección en que se podría modificar una calificación en un periodo de uno a dos años. Una perspectiva crediticia positiva o negativa, no implica un cambio inevitable. Las calificaciones con perspectiva estable pueden ser modificadas a menor o mayor grado de riesgo, si las circunstancias ameritan dicha acción.

En opinión de la Agencia Calificadora Fitch Ratings, la perspectiva positiva de la calificación de Quintana Roo, se fundamenta en el fortalecimiento paulatino de sus márgenes operativos, respaldado principalmente por la tendencia creciente destacada de sus ingresos operativos (particularmente impuestos, y participaciones federales).

Solamente 12 de las 31 entidades superan la media nacional de recaudación como porcentaje del Valor Agregado Bruto. Es un indicador que muestra que se ha elevado la recaudación, ¿cómo se ha logrado?

Es necesario aclarar que existen 13 entidades federativas que se encuentran por encima de la media nacional al expresar los impuestos como proporción del PIB. Quintana Roo es la entidad que se encuentra en primer lugar (dado que se excluye a la Ciudad de México por sus particularidades en el Sistema de Coordinación Fiscal), este desempeño se ha logrado mediante:

- Una mayor eficiencia recaudatoria, en este indicador (esfuerzo fiscal de la entidad entre la media del esfuerzo fiscal de las entidades federativas) se obtuvo un valor de 1.29 en 2018, lo que significa que la entidad es más eficiente al momento de captar más impuestos.

- El Estado tiene una amplia gama de impuestos que gravan diversos aspectos (nómina, hospedaje, extracción de materiales, actividades profesionales, etc.)

- La creación del Servicio de Administración Tributaria del Estado de Quintana Roo (SATQ) permite un mayor control en la recaudación, mediante un enfoque al contribuyente que permita tener direcciones de recaudación en todos los municipios, así como la implementación de auditorías.

- Quintana Roo se caracteriza por tener un crecimiento económico superior a la media nacional, para 2019 según el ITAE para 2019 se tiene crecimiento de 1.29% en comparación con el 0% observado por la Federación al tercer trimestre de 2019. Por lo tanto, la mayor recaudación que registra proviene, también, de la relación directa entre crecimiento del PIB y la ampliación de las bases gravables.

Mtra. Yohanet Torres. Secretaría de Finanzas de Q. Roo

Mtra. Yohanet Torres. Secretaría de Finanzas de Q. Roo

¿Para qué fue creado el Servicio de Administración Tributaria del Estado? ¿Implica más recaudación, es mala noticia para los contribuyentes?

Fue creado para aplicar las políticas fiscales, generadas en apego a lo dispuesto en el Plan Estatal de Desarrollo, alineadas al Eje 3: “Gobierno Moderno, Confiable y Cercano a la Gente”, buscando una mejora continua en la captación de los recursos provenientes de las contribuyentes, pero sobre todo, brindando mejores servicios a los ciudadanos para el cumplimiento de sus obligaciones fiscales, basados en tres pilares fundamentales: simplificación administrativa, transparencia y rendición de cuentas.

A tu pregunta de si implica más recaudación, bueno, pues se espera que al brindarle servicios más ágiles, con una atención oportuna a las inquietudes de los contribuyentes, la recaudación mejore.

No es una mala noticia a los contribuyentes, por el contrario, con la creación de este órgano, que por cierto cuenta con autonomía de gestión, recibirán atención inmediata a sus consultas. El SATQ cuenta con el área de Asistencia al Contribuyente, destinada exclusivamente para atender a los ciudadanos, auxiliándoles a despejar las dudas que tengan respecto del cumplimiento de sus obligaciones fiscales, es decir, gozan de una atención personalizada.

Se ha rumoreado que la Federación ha cortado recursos a los Estados; sin embargo, el propio Presidente de la República ha reiterado que de acuerdo a la Ley de Coordinación Fiscal, ello no es posible, ¿cuál es la realidad?

En materia de transferencias federales, al comparar el ejercicio 2019 vs 2018, se observa una reducción real en el monto total de 4.9 % cuando comparamos los recursos que la federación ha transferido a las entidades federativas de enero a noviembre en los años 2018 y 2019. La variación negativa es ocasionada por reducciones en los Subsidios, en los convenios de reasignación, en los convenios de descentralización y en los recursos para protección social en salud. Los incrementos en el monto de participaciones (0.8%) y aportaciones (2.4%) no pueden compensar la caída en los recursos transferidos.

Un tema complejo: el refinanciamiento y reestructura de la Deuda pública directa de largo plazo; de hecho, ya fue aprobada en el Congreso local hasta por un monto de $19,021 millones de pesos. Hay quienes aseguran que ello implica en realidad esconder un aumento de la deuda de una manera exorbitante. ¿Qué nos puede comentar, es cierto?

Con el transcurso del tiempo, se modifican o actualizan las condiciones que prevalecen en los mercados financieros, que inclusive permiten realizar nuevos planteamientos a los negocios originalmente contratados. Y es el caso que el Gobierno del Estado de manera constante se encuentra explorando opciones que permitan modificar y mejorar condiciones en los Contratos de Crédito suscritos con la Banca de Desarrollo y Banca Comercial, de tal manera que el Servicio de la Deuda, a saber (capital, intereses, comisiones, seguros de cobertura de tasa, y otros gastos) representen un menor monto del que se paga actualmente.

En razón de ello, con el proceso se pretende modificar algunas obligaciones vigentes y se alcanzarán mejores sobretasas de interés, es decir disminuir los porcentajes que se pagan actualmente de intereses, lo cual favorece directamente, puesto que se aplica al saldo insoluto y adicionalmente se modificará el plazo, en ambos casos, con la finalidad de disminuir las presiones de liquidez, es importante precisar que el saldo de la deuda no se incrementará bajo ninguna razón; inclusive desde el inicio de la presente administración, se ha venido pagando de acuerdo al calendario de amortizaciones de capital.

Nos podría ampliar detalles del Paquete Económico del Gobierno para el ejercicio fiscal 2020 que contiene la Ley de Ingresos y el Decreto de Presupuesto de Egresos, así como reformas estructurales a las leyes tributarias, claro, no en aspectos técnicos sino en términos de nosotros comunes mortales…

Nos podría ampliar detalles del Paquete Económico del Gobierno para el ejercicio fiscal 2020 que contiene la Ley de Ingresos y el Decreto de Presupuesto de Egresos, así como reformas estructurales a las leyes tributarias, claro, no en aspectos técnicos sino en términos de nosotros comunes mortales…

El Paquete Económico presentado por el Gobierno del Estado el pasado mes de noviembre, es un conjunto de disposiciones financieras y fiscales basado en el Plan Estatal de Desarrollo, las políticas públicas instruidas por el Gobernador, y en los lineamientos que nos marca la Ley de Disciplina Financiera para las Entidades Federativas y los Municipios; sin eludir el entorno económico internacional, nacional y local ya que Quintana Roo, al igual que casi todas las entidades federativas, dependen en aproximadamente un 80% de los recursos que nos transfiere la Federación.

Contiene un análisis detallado de los principales rumbos que seguirá el Estado este año en materia de crecimiento y desarrollo económico, señalando con precisión hacia dónde se orientará el gasto: salud, seguridad, educación e infraestructura.

En ese orden de ideas, tanto la ley de Ingresos como el Presupuesto de Egresos, se formularon en apego a los tiempos de racionalidad del gasto, la transparencia en el ejercicio de los recursos y la rendición de cuentas.

Respecto a las reformas estructurales, este año iniciamos con una nueva Ley de Hacienda, te preguntarás cual fue la razón de emitir un nuevo documento hacendario. Bueno, pues la razón fundamental es que la que estaba vigente hasta el 2019, fue generada en el año 1994, y desde esa fecha ha tenido un sin número de reformas, además súmale que contaba con contribuciones que con base a la Ley de Coordinación Fiscal Federal, se encuentran en suspenso; y el hecho de estar dentro del texto de la Ley Hacendaria, provocaba dudas sobre si el Estado las cobraba o no.

De igual manera, siguiendo la normatividad emitida por el Consejo de Armonización Contable (CONAC), tenemos la obligación de alinear la estructura de nuestras disposiciones hacendarias y fiscales a lo que disponga dicho Consejo, razones por las que se decidió emitir un ordenamiento totalmente alineado pero sobre todo, para brindar un mejor manejo de su contenido, generando con ello, mayor claridad y certeza en los contribuyentes.

En el Impuesto al Hospedaje, se incluye dentro de la ley de la materia, la obligación a cargo de las Plataformas Digitales y de los Anfitriones, que brinden servicios de hospedaje a través de este esquema, el inscribirse en el Registro Estatal de Contribuyentes y de obtener su licencia de funcionamiento, exceptuándose de esta obligación los contribuyentes que en el mes, obtengan ingresos no mayores a 120 UMAS, es decir, $10,426.00.

Dentro de las reformas para el ejercicio fiscal 2020, se actualizaron los derechos que se generan con motivo de la expedición de las Licencias de Funcionamiento, estas contribuciones estaban en la Ley de Hacienda, sin embargo, la naturaleza de estos cobros, es de DERECHOS, no impuestos, por lo que al contar con una ley en materia de derechos, lo lógico era que el cobro de esas licencias se incorporaran en el ordenamiento legal correspondiente: Ley de Derechos del Estado de Quintana Roo.

En el Código Fiscal, se incorpora la figura de la Razón de Negocio, con la finalidad de ir cerrando puertas a la evasión fiscal. Con ese nuevo mecanismo de control, las autoridades podrán determinar si las obligaciones fiscales a cargo de los contribuyentes se ajustan a los fines de su establecimiento, negocio o derivan de operaciones simuladas.

En ese mismo documento se establece la obligación de hacer uso del Buzón Tributario, mecanismo que sin lugar a dudas, agilizará los trámites que los contribuyentes deban hacer ante las autoridades fiscales.

Se regula el procedimiento electrónico de la subasta pública, que brindará mayor certeza jurídica a los interesados en participar en este tipo de remate de bienes.

Por Yvette Hesse E. @YvetteHesse

{kind=link}